Dans son livre éponyme, Philippe Djian rend hommage aux écrivains qui l’ont inspiré, il leur paie une partie de l’ardoise (pour les jeunôts, l’addition) qu’il estime leur devoir. Et comme Philippe Djian m’a inspiré en son temps, quand j’ai dû rédiger mes remerciements pour un de mes livres, j’ai tout naturellement appelé cette page L’ardoise.

Il s’agit d’une autre ardoise ici. Ce thibillet est destiné à me servir d’aide-mémoire des programmeurs à qui je dois penser de verser de temps en temps une contribution financière, pour un de leurs développements que j’utilise régulièrement en me disant « mais comment aurais-je pu faire aussi bien / aussi vite sans cet outil ? »

Qui dit aide-mémoire dit mémoire défaillante : je démarre cette liste aujourd’hui avec quelques programmes ou extensions en tête, mais au fur et à mesure, j’enrichirai la liste.

Les applications pour lesquelles je donne de manière récurrente (par prélèvement mensuel ou annuel), ou bien que j’ai achetées.

HTML5Up, qui fait des templates HTML5 utilisables librement et gratuitement. Leur site commercial permet de leur verser 19$ ici : pixelarity.

Les applis pour lesquelles j’aurais bien aimé faire un paiement, mais ce n’est visiblement pas possible :

l’extension MailMerge sous Thunderbird, qui m’a permis de développer un cours en ligne asynchrone en envoyant des mails personnalisés à 200 étudiants (plus de 1 000 mails de suivis envoyés en un semestre)

Le génial petit utilitaire WifiKeyboard, qui permet de taper des textes sur son ordinateur, et ça s’affiche directement dans le téléphone. Bien pratique pour les textos un peu long (et les gros pouces boudinés… :-P)

L’appli pour laquelle il faudra que je pense à faire un don :

Duplicator, une extension WordPress qui permet de copier un WordPress entier et le réinstaller ailleurs. Ça m’a sauvé quand j’ai fait migrer plusieurs blogs vers un nouvel hébergeur.

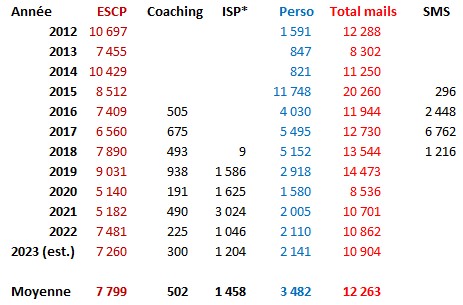

J’ai donc à nouveau atteint l’état de Inbox Zero. Quelques précisions :

Cela signifie que TOUTES mes boîtes de réception sont vides, soit 4 adresses mail majeures, correspondant à mes 4 activités : l’école qui m’emploie, coaching & formation, l’institut que j’ai co-créé, les messages perso.

Quand je dis « vides », cela veut dire que je n’ai plus aucun mail à traiter dans aucune boîte.

Je constate que la tendance se stabilise depuis 3 ans. Rappel : ces chiffres sous-estiment la réalité, car je ne garde que les mails utiles (hors spam, alertes automatiques…) Pour plus de détails, notamment mes outils et réflexions, cf. mon thibillet Inbox Zero 2021.

Inspired by the example of my esteemed colleague Benjamin Voyer, I did the following experiment: ask ChatGPT to write my biography, Wikipedia style. Like Ben Voyer, I was also very surprised by the result.

As regards form, it is perfect. It also shows that language doesn’t matter: the same query, in French or in English, gives exactly the same text. In other words, ChatGPT seems to have an internal language, understood only by him/her, which serves as a common basis for responses in different languages.

However, the substance is a different matter. The following table gives a visual understanding of what I mean:

To build up on my esteemed colleague’s analysis, it’s not as if this information were hard to find: the vast majority of it is public, present on many sites, and even if I’m not present on wikipedia (quite normal, IMO), there is clearly enough public data to write a proper wikipedia entry.

With such a list of errors, it is surprising that ChatGPT has correctly identified my field of activity. The Augur in Information (AI) says « French economist and finance professor »: I’m not an economist, but hey, it’s at least reassuring not to have been classified as a « Youtube influencer » or « septic tank drainer ».

As a conclusion to this little exercise, a fundamental observation: while ChatGPT can be very accurate (and helpful) when asked pragmatic questions – for example about how to use an Excel function – it is not the same when it comes to news or people. It is not a search engine, it is a conversational assistant. In short, don’t be surprised if it tells you fairy tales…

PS: I suggest you do this experiment on your own name. You can even publish the result on social networks with the hashtag #ChatGepetto, we’ll see whether this starts a trend…

Inspiré par l’exemple de mon estimé collègue Benjamin Voyer, j’ai fait la même expérience : demander à ChatGPT d’écrire ma biographie dans le style d’un article Wikipedia. À l’instar des commentaires de Ben Voyer, j’ai aussi été très surpris du résultat.

Dans la forme, c’est parfait. Cela permet aussi de se rendre compte que la langue importe peu : la même requête, en français ou en anglais, donne exactement le même texte. En d’autres termes, ChatGPT semble bien avoir un langage interne, compris de lui/elle uniquement, qui sert de base commune aux réponses dans différentes langues.

En revanche, pour ce qui concerne le fond, c’est une autre affaire. Le tableau suivant permet de comprendre visuellement mon propos :

Pour reprendre les arguments de mon estimé collègue, ce n’est pas comme si ces informations étaient difficiles à trouver : la très grande majorité d’entre elles sont publiques, présentes sur de nombreux sites, et même si je ne suis pas présent sur wikipedia (ce qui me semble normal), il y a clairement de quoi rédiger une notice wikipedia correcte à partir des éléments abondamment disponibles sur Internet.

Avec une telle liste d’erreurs, cela devient même étonnant que ChatGPT ait correctement identifié mon domaine d’activité. L’Augure Informatique (AI) dit « économiste français et professeur de finance » : je ne suis pas économiste, mais bon, c’est au moins rassurant de ne pas avoir été classé dans la catégorie « influenceur Youtube » ou « vidangeur ».

En conclusion de ce petit exercice, une observation fondamentale : alors que ChatGPT peut être d’une grande précision (et d’une grande aide) quand on lui pose des questions pragmatiques – par exemple sur l’utilisation d’une fonction Excel, il n’en est pas de même pour ce qui concerne l’actualité ou les personnes. Ce n’est pas un moteur de recherche, c’est un assistant conversationnel. En bref, ne soyez pas étonnée ou surpris s’il vous raconte des contes de fées…

PS : Je vous suggère de faire cette expérience sur votre propre nom. Vous pouvez même publier le résultat sur les réseaux sociaux avec le hashtag #ChatGepetto , on verra ce que ça donne…

Ça y est, le livre papier Finance Durableest publié et le livre électronique est en train d’être diffusé sur les différentes plates-formes (pendant un temps limité, la version électronique du livre est au prix promotionnel de 10,99 euros).

Comme annoncé, 10 personnes ont été tirées au sort et contactées par mail. A ce jour, seulement 5 d’entre elles m’ont répondu et je leur ai envoyé le livre avec une dédicace. Aussi, pour toutes les personnes qui reçoivent cette newsletter, vérifiez bien dans votre dossier spam si vous n’avez pas reçu un avis de gagnant(e) au tirage au sort : le mail a été envoyé le 26 septembre à 13h52. Les gagnants ont jusqu’au 15 octobre pour me transmettre leur adresse postale. Si certaines personnes gagnantes n’ont pas répondu à cette date, j’affecterai les ouvrages restants aux personnes suivantes dans la liste du tirage au sort (n°11, n° 12, etc).

Liberté éditoriale #5

Une lectrice m’a gentiment interpellé sur le fait que dans la newsletter précédente, j’avais mis en avant la plate-forme Amazon comme un des endroits où l’on peut se procurer ce livre. Elle argumentait qu’il valait mieux privilégier les librairies de quartier, qui sont elles-mêmes fédérées sur 2 plates-formes en ligne (à Paris et Île de France : https://www.parislibrairies.fr/ ; dans toute la France : https://www.lalibrairie.com/ ), faute de quoi, la plupart des personnes intéressées opteraient (je cite) « par paresse/ parce que c’est plus simple/ parce qu’il y avait un lien » pour une commande sur Amazon.

Cela mérite quelques explications de ma part sur les choix éditoriaux que j’ai faits, et leurs différentes raisons. Premièrement, je n’ai aucune tendresse pour Amazon, et je les épingle au moins 3 fois dans le livre sur leurs pratiques dommageables pour l’environnement. Les librairies de quartier ont toute ma sympathie, et dès que je le peux, je commande mes livres par ce canal. Pour préparer Finance Durable, j’ai voulu tester auparavant l’édition en ligne de bout en bout : j’ai donc publié un roman de jeunesse en avril 2021 sur BoD en étant attentif aux différentes étapes du processus. Or, à cette occasion, plusieurs personnes m’ont dit avoir voulu commander le roman depuis leur libraire de quartier – ce qui est parfaitement possible, selon les dires de BoD – mais certains ont refusé, en disant qu’ils ne prenaient pas les commandes d’impression à la demande. Je ne connais pas les raisons de ces libraires. BoD pense que c’est peut-être par peur d’avoir des retours (et pourtant, il n’y a qu’un seul exemplaire qui est commandé pour un client donné…). La solution des libraires n’est donc pas 100 % efficace, et croyez bien que je le regrette. Par exemple, dans les 2 plates-formes mentionnées ci-dessus, la deuxième ne référence pas mon livre – alors qu’il est diffusé partout ailleurs – pas plus que mon roman, donc si vous souhaitez recevoir Finance Durable chez un libraire près de chez vous, je vous conseille d’utiliser la première plate-forme (ou commander sur BoD). On peut noter aussi que certaines plates-formes grand public ne référencent pas le livre (par exemple Eyrolles.com…)

Abordons maintenant le cas des plates-formes commerciales comme Fnac.com ou Amazon. D’abord, comme je le faisais remarquer à ma lectrice, je ne peux pas exclure ces plates-formes – quand bien même je souhaiterais le faire, ce qui n’est pas sûr (j’y reviens plus loin). En effet, BoD propose la diffusion auprès des libraires et des plates-formes de vente, sans qu’il soit possible de sélectionner certains canaux de distribution et d’en exclure d’autres. Par ailleurs, même si Amazon n’est pas ma tasse de thé vert, je ne me vois pas exclure cette plate-forme pour au moins 2 raisons. La première raison tient à une question d’évangélisation. J’ai écrit ce livre pour proposer des changements, pour susciter de la réflexion et pour contribuer à ma manière à une évolution de nos sociétés. Dans cette optique, je préfère assurer une visibilité maximale au livre, quitte à employer des canaux qui ne correspondent pas à ma vision du monde. La deuxième raison tient à la pensée d’un auteur que je cite dès le début du livre, non pas pour défendre ses idées (il le faisait très bien lui-même, ce qui ne l’a pas empêché d’être un auteur très controversé encore aujourd’hui), mais pour montrer que la pensée de Milton Friedman mérite un peu mieux que la simplification abusive qu’en font certains journalistes. En effet, Milton Friedman défendait farouchement la liberté des individus : il refusait que l’État ou la loi puissent se substituer au libre arbitre de chacun, même pour des choix déraisonnables (sic) comme le fait d’interrompre ses études ou de se droguer. De la même manière, je ne me vois pas décider pour mon lectorat quel est le canal « vertueux » pour acheter mon livre, et quelle est la plate-forme qu’ils ne doivent pas utiliser. Cela respecte le libre arbitre de chaque personne, et cela évite un côté donneur de leçons dont nous, les professeurs, pouvons souffrir.

Enfin, le choix d’une solution d’impression à la demande permet d’éviter certains travers du mode d’édition classique et notamment leurs impacts environnementaux. Dans un schéma d’édition classique, la mise en place d’un nouveau livre demande en effet que l’éditeur imprime à l’avance des centaines, voire des milliers d’exemplaires, puis qu’il procède à un approvisionnement auprès de tous les petits libraires et des plates-formes en ligne, avec la menace des retours. Cela occasionne quantité de déplacements logistiques, une grosse consommation de ressources, avec le risque non négligeable de devoir détruire des exemplaires qui n’auront pas trouvé preneur. Un article récent du Monde (M le Mag) aborde ce sujet en détail. Par opposition, l’impression à la demande garantit qu’un livre n’est imprimé qu’à partir du moment où il a été commandé par un lecteur, et le livre est livré par la Poste au milieu du courrier, et non par un transporteur dédié à ce trajet. En résumé, pour paraphraser un dicton environnemental, le meilleur stock de livres est celui qu’on ne produit pas.

Je reste à votre disposition pour tout commentaire ou discussion, et vous souhaite à toutes et à tous une bonne lecture ! Cette newsletter à parution épisodique (précédents épisodes ici) se transformera en un flux plus ou moins régulier d’analyses et de réflexions autour de l’actualité en rapport avec la finance durable. N’hésitez pas à partager autour de vous (inscription à la newsletter ici). Vous pouvez aussi déposer un commentaire en bas de la page.

Bienvenue dans ce 4ème numéro de la newsletter finance durable – éclosion d’un livre ! Aujourd’hui, la remise du manuscrit définitif et quelques informations.

Finance qui dure, dure, dure…

Ça aura été une aventure – dont la majeure partie ne fait d’ailleurs que commencer. Un rappel chronologique est peut-être nécessaire, avant de vous donner les nouvelles les plus récentes. En juillet 2019, je fais – un peu par chance – une Fresque du Climat. Ma réaction est la même que celle de tous les participants : entre stupeur, inquiétude et prise de conscience. Quelques mois passent et l’idée mûrit dans ma tête : il faut que je défriche l’intersection entre la finance d’entreprise et le développement durable, non seulement pour me former à ces enjeux, mais surtout pour répondre aux besoins des générations futures d’étudiants et de managers. À l’époque, je visualise le livre comme une série de réflexions qui prendra, allez, à tout casser, 120 pages et trois à six mois d’écriture. Et puis le temps passe, et je noircis des pages, et je lis la presse, et je compulse des articles de recherche, et je parle avec beaucoup de personnes qui sont proches – de près ou de loin – de ces sujets. Je profite de périodes de temps dédié (une année sabbatique, les vacances en août) pour avancer sur la rédaction.

Août 2021, au vert

L’été 2021 est un beau souvenir : je me vois encore dans ce grand jardin – disons plutôt un petit parc – sous les arbres, à travailler sur mon ordinateur en guettant les écureuils. Mais le livre n’est pas terminé, et l’année académique recommence. En parallèle de mes cours et de mes diverses activités professionnelles, j’essaie de dégager du temps pour lire et rédiger. L’ouvrage grossit, mais je n’en vois pas la fin.

Arrive le printemps 2022 avec un mini burnout : il est temps de lever le pied, entre mon métier de prof, mes autres activités et la rédaction du livre, trop c’est trop, le corps et le cerveau n’arrivent plus à suivre.

Puis arrive l’été 2022. Ma belle-fille suggère de remplacer le titre « finance durable » par « finance qui dure », tant cet ouvrage ressemble à l’Arlésienne d’Alphonse Daudet. C’est sympa de se sentir soutenu… Il faut terminer, ce qui veut dire décider des limites de l’ouvrage – car l’actualité de cet été caniculaire offre chaque jour de nouveaux éléments de réflexion et d’analyse, et je pourrais continuer encore longtemps. Heureusement, j’ai de saines lectures : La vie secrète des arbres, d’une part, et The Good Ancestor d’autre part. Nous avons aussi la chance d’être dans un ancien moulin alimenté par une rivière et bordé par une forêt.

Août 2022, étiage

Les rythmes de la nature s’accordent parfaitement avec la finalisation de ce projet :

la rivière souffre des canicules et de la sécheresse mais les libellules sont omniprésentes et les écureuils font plusieurs apparitions par jour ;

en fin de journée, je vais scier du bois, et des petites chauves-souris chassent au crépuscule puis vont dormir dans la cave avant que nous allions observer les étoiles ;

nous avons aussi la chance de voir passer des buses variables et des vols de cigognes migratrices.

Les dernières semaines sont marquées par une mort et une naissance.

Feu Bloozy

Un petit rouge-gorge se cogne dans une vitre et malgré nos soins, ne survit pas à ce choc frontal. Nous enterrons Bloozy sur les bords de la rivière avec une petite cérémonie – et à cette occasion, j’essaie sans trop de succès de jouer la Sonnerie aux Morts au clairon. Mais nous avons aussi une naissance : un petit faon adopté par la famille, et répondant au doux patronyme de Juan.

Les journées passent au rythme de la nature et de la mise en page. Le dimanche 28 août 2022, j’envoie enfin le manuscrit définitif. Trois cent quatre-vingt-quatorze pages au total, c’est un beau bébé.

Liberté éditoriale #4

Le principe de l’auto édition, c’est que l’on fait tout soi-même. Un des chantiers marquants aura été la constitution de l’Index. En pratique, il s’agit d’identifier tous les termes importants et les pages dans lesquelles ils sont cités (y compris les noms des auteurs, des entreprises, les textes réglementaires…), ce qui est déjà un travail de romain.

Puis il faut procéder à des choix d’organisation de l’index : à titre d’illustration, pour la Valeur Actuelle Nette, l’entrée principale d’index doit-elle être « Valeur (actuelle nette) » ou « VAN » ? Idem pour Changement climatique : l’indiquer à « changement » ou à « Climat » ? Il y a aussi beaucoup de cas où l’index se mord la queue. Le coût moyen pondéré du capital durable se retrouve ainsi dans l’entrée « coût », mais aussi dans l’entrée « capital (coût du) » de même que dans « durable (coût moyen pondéré du capital…) ». C’est un peu la variante moliérenne de « belle marquise, vos yeux me font mourir d’amour ».

Au final, cela donne plus d’un millier de références d’index, tout de même… Il était temps que cela finisse.

Et maintenant ?

La vie aux champs

Dans les prochains jours, je vais procéder au tirage au sort des dix exemplaires dédicacés que je vais offrir à dix personnes parmi les inscrit.e.s à la newsletter, comme je vous l’avais promis (Cf. le lien d’inscription vers la newsletter). Si vous n’êtes pas parmi ces dix personnes chanceuses, vous aurez toujours la ressource d’acheter l’ouvrage à un prix somme toute assez modique (vingt-trois euros, hors frais d’envoi, pour presque quatre cents pages), soit sur le site de l’éditeur – ce qui est le plus rapide, mais un peu plus coûteux avec les frais de port – soit sur amazon ou fnac.com – mais les délais sont plus longs.

Enfin, cette newsletter à parution épisodique se transformera en un flux plus ou moins régulier d’analyses et de réflexions autour de l’actualité en rapport avec la finance durable. N’hésitez pas à la partager autour de vous. Vous pouvez aussi déposer un commentaire en bas de la page.

Does my happiness upset you Why are you best with gloom Cause I laugh like I’ve got a goldmine Diggin’ up in my living room

Now you may shoot me with your words You may cut me with your eyes And I’ll rise I’ll rise I’ll rise

Ce sont les paroles de la chanson I’ll rise, de Ben Harper.

J’ai déjà publié deux fois ces paroles, la dernière fois il y a 16 ans. Je viens d’envoyer chez l’éditeur la version définitive de Finance durable (le livre). #financedurable

394 pages, plus de 400 fiches thématiques, bientôt dans toutes les librairies. Je posterai des nouvelles par le biais de ce blog. Mais d’abord, je vais prendre quelques jours off… 🙂

Mes soucis avec une agence immobilière / syndic m’inspirent ces réflexions, en faisant un parallèle entre les mésaventures d’un locataire et celles d’une entreprise – et quelques considérations de finance durable.

Home, sweet home

J’ai été locataire d’appartement plusieurs fois dans ma vie, avec à chaque fois la question lancinante : va-t-on me rendre la caution dans les temps ? Certaines agences que j’ai rencontrées ont été extrêmement correctes, d’autres n’avaient pas calculé les charges de copropriété en 5 ans, et m’ont présenté la facture – fortement en ma défaveur – lors de la sortie des lieux. C’est donc un milieu où le pire côtoie le meilleur.

Ma situation avec la société Casteele (Charenton le pont)

J’ai loué un appartement géré par leurs soins pendant plus de 4 ans, sans anicroche, notamment car je payais mes loyers par prélèvement pour éviter les retards ou les oublis.

En novembre 2021, soit deux mois avant mon déménagement, je les préviens de la fin de mon bail en janvier 2022, et leur pose une question au sujet de la reprise de la cuisine installée par mes soins, que je propose d’imputer sur les loyers restants. Pas de réponse.

J’appelle le 1er décembre, et la gestionnaire me dit n’avoir pas vu mon mail. Je lui renvoie donc, et j’envoie aussi une lettre recommandée AR pour déclarer la fin du bail.

Après un échange de mails courant décembre sur l’état de la cuisine (demande de photos et de factures, que j’envoie), silence radio.

Wait and… wait

Je relance plusieurs fois par téléphone. La gestionnaire me dit que « ah oui, je dois demander au propriétaire ». Je lui rappelle à chaque fois que j’attends une réponse pour savoir ce que je dois régler comme loyer.

L’état des lieux a lieu le 13 janvier 2022, sans observation négative – donc conforme à l’état des lieux d’entrée. À cette occasion, je pose à nouveau la question sur la cuisine installée et le loyer, sans réponse.

Depuis l’état des lieux, j’ai appelé ou envoyé plusieurs mails, demandant le remboursement de mon dépôt de garantie. Voici les types de réponses à mes nombreux appels téléphoniques (les mails étant restés sans réponse) :

« Ah oui, je ne regarde jamais les états des lieux avant 3 semaines »

« Je vais voir avec le propriétaire pour la cuisine »

« Je reprends votre dossier et je vous envoie le chèque dans l’après-midi »

J’ai donc lancé une campagne sur Linkedin et sur Facebook en interpellant cette société. Sans réponse non plus. Ce n’est que lorsque j’ai déposé un commentaire sur la page d’avis Google que j’ai enfin eu une réponse.

Conformément à la loi Alur, la société Casteele (Charenton le pont) me devait le remboursement du dépôt de garantie + 2 x 10% de pénalités correspondant au fait que nous avions dépassé le 2ème mois au-delà du délai légal. Mais visiblement, la société Casteele (Charenton le pont) sait utiliser la loi à son avantage : la loi Alur précise que le dépôt de garantie doit être remboursé dans le mois en cas d’état des lieux conforme – ce qui était le cas – et dans les deux mois en cas d’état des lieux non conforme. J’ai reçu, pile avant la date limite, un chèque amputé de deux prestations pour remise en état, ce qui permettait à la société Casteele (Charenton le pont) de faire d’une pierre deux coups : (1) pratiquer une retenue sur mon dépôt de garantie – petite vengeance pour me punir d’avoir osé demander mon dû en public et (2) se remettre dans le cadre de la loi, prétextant que l’état des lieux de sortie n’était pas conforme. C’est bien joué, parce que les dépenses imputées (80 €) me dissuadent, par leur montant, de contacter mon avocate : en effet, celle-ci va me facturer plus que ça, rien que pour l’explication de la situation. Quant à la solution de la médiation, cela consiste à envoyer le dossier complet en deux exemplaires en lettre recommandée AR, puis à attendre des semaines voire des mois pour une médiation éventuelle. J’ai donc jeté l’éponge (mais je prends la plume).

Gestion de trésorerie et mauvais payeurs

Cette situation, beaucoup de petites entreprises et indépendants la connaissent : une grosse entreprise profite de son pouvoir pour retarder le paiement de ses obligations. Je ne compte plus le nombre de fois où j’ai entendu un responsable financier me dire « Dans notre entreprise, nous ne payons jamais avant la première relance ». Ce genre de culture du mauvais payeur provoque des difficultés financières sans fin pour ceux qui attendent leur argent.

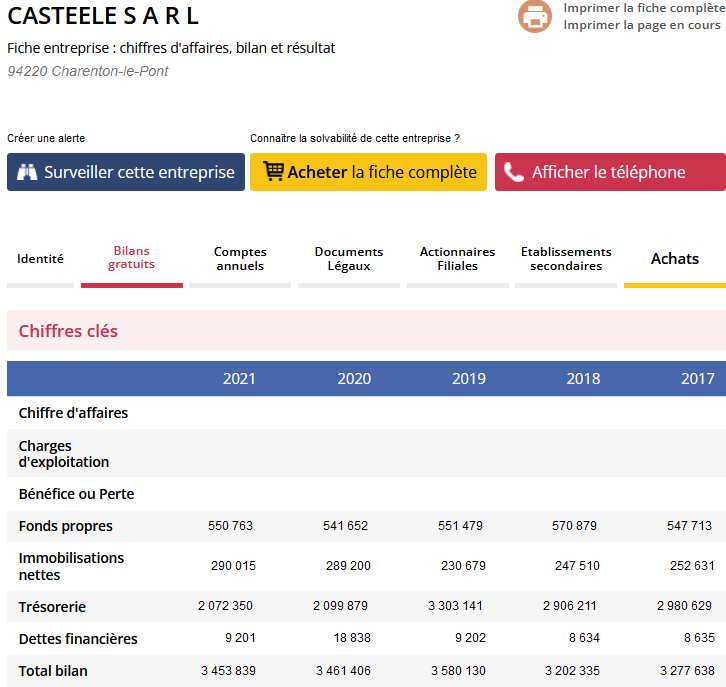

Et c’est très rarement un problème de moyens. Dans le cas de la société Casteele (Charenton le pont), par exemple, les comptes disponibles en ligne montrent qu’elle a depuis des années une trésorerie de 2 à 3 millions d’euros. C’est sûr que toutes ces cautions et tous ces loyers, ça finit par représenter un beau pactole…

Or, pour en revenir aux entreprises, ces retards de paiement occasionnent des difficultés financières chez leurs fournisseurs, comme en attestent les études de l’observatoire des délais de paiement, un département de la Banque de France. Par exemple, dans son rapport publié en 2020 (je ne cite pas le rapport 2021, trop impacté par la pandémie), l’observatoire note qu’un retard de paiement de plus d’un mois augmente la probabilité de faillite de 27% pour les entreprises ayant un CA supérieur à 7,5 M€, et jusqu’à 40% pour les petites entreprises.

Une réflexion en termes de finance durable

La finance durable – du moins telle que je la définis dans mon ouvrage à paraître – se préoccupe d’intégrer les problématiques ESG (environnement, social, gouvernance) dans la gestion financière des sociétés. Le volet social porte par exemple sur le bien-être des salariés, le traitement correct des populations locales ou encore la diversité des profils (minorités…) au sein de l’entreprise, notamment dans les instances dirigeantes. Mais il y a une variable sociale – ou plutôt sociétale – qui concerne les partenaires de l’entreprise : clients, fournisseurs, administrations, collectivités locales… Dans beaucoup d’entreprises, les clients sont valorisés – et pour cause, car ils contribuent aux revenus – tandis que les fournisseurs peuvent être oubliés ou considérés comme une variable d’ajustement.

En effet, en cas de difficultés de trésorerie, l’entreprise sera obligée de payer ses salariés, et elle n’osera pas courir le risque d’interrompre le versement de ses intérêts au banquier. Comparativement, une variable d’ajustement rapide et relativement indolore consistera à décaler les paiements aux fournisseurs. Ceux-ci sont liés à l’entreprise, qui leur assure des débouchés, et ils n’ont pas forcément les moyens de claquer la porte pour un mois de retard dans les paiements. Il s’ensuit que des entreprises sont tentées de jouer à ce jeu du mauvais payeur. Pour certaines d’entre elles, c’est peut-être une question de survie ; pour d’autres, c’est une stratégie systématique pour gérer leur trésorerie. Or, dans une vision élargie de la finance, l’entreprise aurait tout intérêt à soigner aussi bien ses clients que ses salariés ou ses fournisseurs (les fameux stakeholders, ou parties prenantes).

Une approche qui ne serait plus compétitive (moi contre vous), mais coopérative (tous ensemble) conduirait à une meilleure confiance, une meilleure circulation de l’information, et probablement, une meilleure anticipation partagée des conditions du marché – toutes les parties prenantes s’ajustant harmonieusement, plutôt que de se bouffer le nez.

Et pour revenir à l’origine de cet article, à quand un gestionnaire immobilier qui fera un élément de discours, voire de publicité, sur la rapidité avec laquelle il rembourse ses locataires ?